Tại buổi báo cáo theo nhận định của DKRA trong quý 03/2020, nguồn cung và sức tiêu thụ sản phẩm mới ở phân khúc căn hộ tăng mạnh, tập trung chủ yếu ở khu Đông. Bước sang quý cuối năm thị trường được dự báo tiếp tục xu hướng hồi phục của hơn quý trước, riêng bất động sản nghỉ dưỡng sẽ duy trì sức cầu ở mức khá thấp. Ngoại trừ phân khúc đất nền không phát sinh nguồn cung mới, thị trường sơ cấp ghi nhận những tín hiệu hồi phục tích cực ở phân khúc căn hộ thứ cấp, mặt bằng giá có dấu hiệu sụt giảm nhẹ, tính thanh khoản ở mức khá thấp.

Ông Vũ Tiến Thành – CEO DKRA Property Management

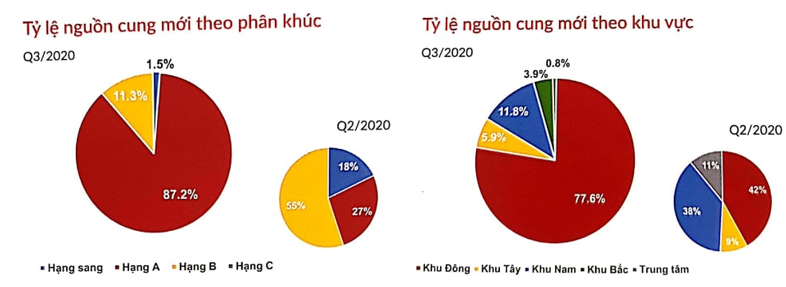

Thị trường căn hộ trong quý 03 có 15 dự án mở bán, bao gồm 03 dự án mới và 12 dự án trước đó được triển khai giai đoạn tiếp theo cung cấp ra thị trường khoảng 6.374 căn, gấp 2,6 lần so với quý 02 nhưng chỉ bằng 46% cùng kỳ năm 2019. Lượng tiêu thụ trên nguồn cung ứng mới tích cực đạt khoảng 79,8%, tương đương 5.088 căn, gấp 2,9 lần so với quý 02, bằng 38,2% so với cùng kỳ năm trước.

Căn hộ hạng A trở thành phân khúc chủ đạo của thị trường khi chiếm đến 87.2% cơ cấu nguồn cung mới trong quý 3. Khu Đông tiếp tục là khu vực dẫn đầu nguồn cung và lượng tiêu thụ toàn thị trường. Giá bán sơ cấp tại một số khu vực ghi nhận mức tăng khá cao, trung bình từ 10 – 15% so với thời điểm đầu năm 2020.

Phân khúc nhà phố và biệt thự; nguồn cung giảm nhẹ, trong quý 03 có 629 căn được cung cấp ra thị trường, đến từ 06 dự án, giảm 14% so với quý trước nhưng tăng gấp 06 lần so với cùng kỳ năm 2019. Tỷ lệ tiêu thụ đạt khoảng 66% nguồn cung ứng mới, khoảng 416 căn, giảm 18% so với quý 02 và tăng gần 10 lần so với cùng kỳ năm trước.

Khu Đông vẫn tiếp tục dẫn đầu nguồn cung và lượng tiêu thụ sơ cấp toàn thị trường trong quý khi chiếm 64% nguồn cung và 64% lượng tiêu thụ. Giao dịch thứ cấp và mặt bằng giá bán thứ cấp giảm đáng kể, mức giảm dao động trung bình từ 1,5 đến 2%, cục bộ một vài dự án giảm đến 4% – 5%.

Ở phân khúc căn hộ nguồn cung có thể duy trì mức tương đương so với quý 03, dao động ở mức 6.500 đến 7.000 căn. Sức cầu chung toàn thị trường có thể duy trì xu hướng tăng như ở qúy 03. Khu Đông và khu Nam vẫn chiếm tỷ trọng lớn trong nguồn cung. Căn hộ hạng A và hạng B tiếp tục dẫn dắt thị trường, trong khi nguồn cung căn hộ hạng C vẫn duy trì sự khan hiếm thậm chí là không có.

Với bất động sản nghỉ dưỡng, nguồn cung mới có thể sẽ tăng, đạt mức 700 – 800 căn condotel, 600 – 800 căn biệt thự biển. Dự án đa phần tập trung ở Bình Thuận, Bà Rịa – Vũng Tàu, Phú Quốc và Quảng Nam. Sức cầu chung toàn thị trường tiếp tục duy trì ở mức thấp và chưa có sự thay đổi đột biến trong ngắn hạn, loại hình nhà phố – shophouse biển có thể hồi phục tích cực trong thời gian tới.

Mô hình nhà chung cư đang là xu thế tất yếu trong chiến lược phát triển nhà ở tại các đô thị lớn như: Hà Nội, TP.HCM, Đà Nẵng…việc quản lý sử dụng nhà chung đang vấp phải nhiều thách thức. Thống kê tại TP.HCM hiện nay có khoảng hơn 1.400 tòa chung cư, với khoảng hơn 300.000 căn hộ, tỷ lệ căn hộ chiếm hơn 8,4% tổng số nhà ở trên địa bàn thành phố và tăng liên tục trong 05 năm trở lại đây.

Theo ông Vũ Tiến Thành, Giám đốc DKRA Property Management (Thành viên DKRA Vietnam), xung đột tại các chung cư hiện nay tồn tại nhiều hình thức khác nhau, xuất phát từ mâu thuẫn giữa cư dân và chủ đầu tư, cư dân với cư dân, cư dân với Ban quản lý (BQL) hoặc Ban quản trị (BQT), chủ đầu tư với BQL, BQT…

Nguyên nhân chủ yếu liên quan đến ý thức tuân thủ nội quy chung cư của cộng đồng cư dân, chủ đầu tư không thực hiện đúng thỏa thuận, cam kết trên hợp đồng mua bán về việc ra sổ, các tiện ích chung và riêng.

BQT làm sai quy chế hoạt động đã thông qua với cư dân. Chủ đầu tư và BQT trì hoãn hoặc không bàn giao, không minh bạch các khoản chi phí vận hành, kinh phí bảo trì cho các bên liên quan. BQL thiếu năng lực chuyên môn, nghiệp vụ, do đó không đảm bảo chất lượng dịch vụ như cam kết…

Từ hiện trạng và những nguyên nhân trên, DKRA Vietnam đề xuất một số giải pháp thực tiễn như sau:

Trước hết, cần giải quyết xung đột giữa các chủ thể liên quan trên nguyên tắc “thượng tôn pháp luật”, nhằm đảm bảo quyền lợi giữa các bên. Tùy vào mức độ nghiêm trọng của vấn đề, có thể lựa chọn một hoặc nhiều hình thức kết hợp như: thương lượng, hòa giải, phán quyết của tòa án,…

Đồng thời, Cơ quan quản lý Nhà nước nên sớm kiện toàn luật định có liên quan, ban hành quy định rõ ràng kèm theo hướng dẫn chi tiết và chế tài đủ mạnh để yêu cầu các bên tham gia nghiêm túc thực hiện.

Về phía chủ đầu tư, cần kịp thời minh bạch thông tin và công khai tình hình tài chính, bàn giao kinh phí đúng thời hạn cam kết để hạn chế tranh chấp. Sau khi hoàn tất bàn giao kinh phí bảo trì, các bên liên quan gồm Chủ đầu tư, BQT, BQL cần báo cáo việc thu - thi - số dư và việc sử dụng số dư (nếu có). Những vấn đề liên quan đến phần diện tích sở hữu chung và riêng, chủ đầu tư phải thực hiện theo Quy chế quản lý nhà chung cư ban hành kèm theo Thông tư 02/2016/TT-BXD, đồng thời thể hiện rõ trong hợp đồng mua bán theo đúng quy định của pháp luật để tránh hiểu lầm.

Bên cạnh đó, BQL cần phát huy vai trò trung gian trong giải quyết xung đột giữa cư dân với cư dân và cư dân với chủ đầu tư và/hoặc BQT, giúp các bên nhìn nhận đúng quyền lợi và trách nhiệm của mình trong quá trình thực hiện các cam kết và thỏa thuận.

Mặt khác, việc ứng dụng công nghệ vào công tác quản lý là xu thế tất yếu trong việc minh bạch, thông tin kịp thời nhằm nâng cao hiệu quả quản lý, vận hành tòa nhà chung cư hiện nay. Điều này đòi hỏi BQL phải là đơn vị khách quan có đủ năng lực chuyên môn, được chọn lựa nghiêm túc từ BQT để bảo đảm quyền lợi của tất cả các bên liên quan.

Ngọc Anh